Jakby na przekór wszelkim przeszkodom, głównie w postaci braku ustawy o OZE, wbrew narodowemu malkontenctwu, czarnowidztwu, za to z wielką energią, rozwija się w Polsce fotowoltaika. Najnowszy raport Instytutu Energii Odnawialnej (IEO) wyraźnie to prezentuje.

IEO przeprowadził w pierwszym kwartale tego roku badania rynku fotowoltaiki w naszym kraju, przeanalizował także trendy rozwoju tego źródła OZE według dostępnych dokumentów politycznych, oficjalnych prognoz i otoczenia prawnego. Pełne wyniki badań przedstawiono w raporcie „Rynek fotowoltaiczny w Polsce ‘2012”

Co prawda, rynek fotowoltaiczny w Polsce dopiero się kształtuje, jednak jego rozwój przebiega bardzo szybko. Duże zainteresowanie fotowoltaiką nastąpiło w ciągu minionych dwóch lat, a największy przyrost nowych przedsiębiorstw można powiązać z zapowiedzianą ustawą o odnawialnych źródłach energii. Jej brak, jak dotąd, nie wystudził optymizmu w inwestorach, choć nie wiadomo co się stanie, gdy ślamazarność prac nad tym dokumentem będzie trwać.

Jeszcze w 2007 roku, w raporcie Instytutu Energetyki Odnawialnej dla ministerstwa gospodarki, wskazano na 4 firmy produkujące moduły PV i dwie dostarczające komponenty do systemów fotowoltaicznych.

W pierwszym kwartale 2013 roku na polskim rynku odnotowano działalność 198 firm, które zajmują się produkcją paneli fotowoltaicznych i dystrybucją elementów elektrowni PV.

Wśród wszystkich firm:

- 179 oferuje usługi dystrybucji modułów PV oraz urządzeń pomocniczych,

- 143 firmy oferują kompleksowe podejście przy inwestycjach PV (doradztwo, sprzedaż, montaż, rozruch, serwis),

- 20 firm developerskich,

- 14 firm produkuje moduły PV sprzedając na polski i zagraniczny rynek.

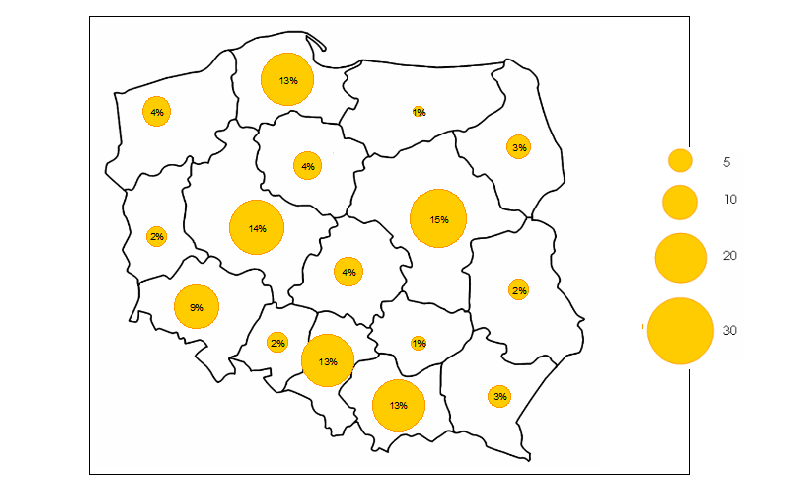

Najwięcej firm ma swoje siedziby w województwach: mazowieckim, wielkopolskim, śląskim, małopolskim i pomorskim.

Jak wynika z badań IEO, prawie 90 proc. przedsiębiorstw funkcjonujących w sektorze fotowoltaiki, to małe i średnie przedsiębiorstwa, zatrudniające do 20 osób. Większość z nich są to firmy o krótkim stażu na rynku.

Prawie 60 proc. z nich działa w branży krócej niż 5 lat. Natomiast ok 70 proc. firm działających na rynku, prócz kompleksowych usług z zakresu fotowoltaiki, w swojej ofercie ma także inne odnawialne źródła energii.

Kupując części składowe elektrowni fotowoltaicznej, można wybierać spośród bardzo bogatej oferty modułów PV. Wiele z nich dostępnych jest od ręki, część natomiast w krótkim czasie możliwa do sprowadzenia. Obecnie można nabyć pojedyncze moduły o mocach od 5 do 300 [Wp]. Cena tych największych to niecałe 1 [€/Wp].

Rysunek - Udział firm z branży PV na rynku polskim [źródło: badanie rynku IEO]

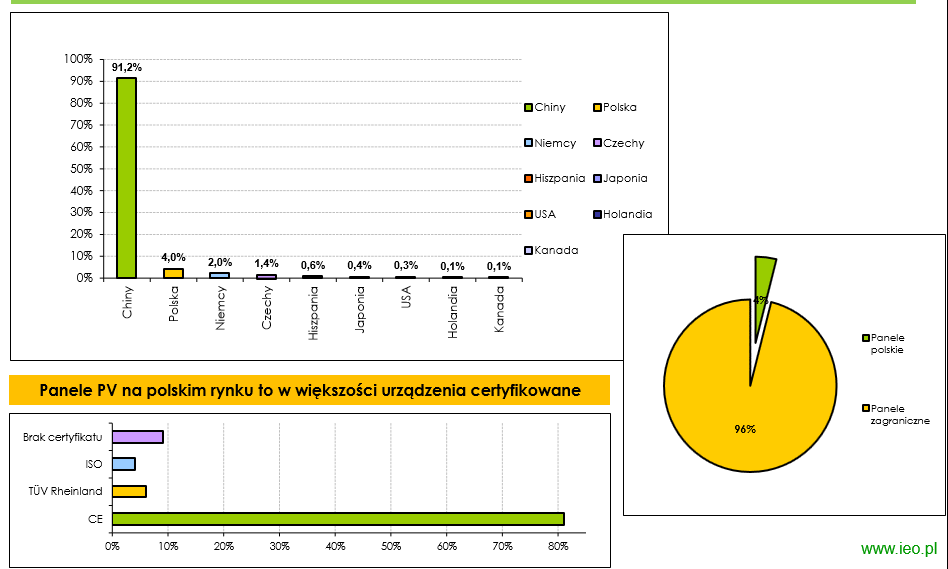

Największa ilość paneli PV na rynku polskim pochodzi z importu. Według badania przeprowadzonego na potrzeby raportu rynkowego wynika, że zagraniczne produkty stanowią 96 proc. wszystkich sprzedanych paneli PV na rynku. Pośród produktów importowanych zdecydowanie dominują panele chińskie.

Struktura z podziałem na kraj pochodzenia importowanych produktów przedstawiona jest na poniższym wykresie.

Rysunek - Panele PV na polskim rynku ze względu na kraj produkcji [źródło: badanie rynku IEO]

W porównaniu z ubiegłym rokiem odnotować można znaczny spadek cen hurtowych paneli fotowoltaicznych (25 proc. mniej zapłacimy za panele monokrystaliczne i nawet 38 proc. mniej za polikrystaliczne). Dzieje się to za sprawą tanich produktów pochodzących z Chin.

Toczące się od dłuższego czasu postępowanie antydumpingowe zaowocowało w pierwszej kolejności rozpoczęciem procedury rejestracji paneli PV, a od 6 czerwca wprowadzeniem okresu przejściowego, przy czym cła na wszystkie produkty z Chin będą opatrzone 11,8 proc. podatkiem celnym.

Okres przejściowy docelowo ma ulec zakończeniu 6 sierpnia, kiedy zaczną obowiązywać cła w pełnym wymiarze. W zależności od wytwórcy, importowane do Europy panele PV będą objęte cłem rzędu od 37,3 proc. nawet do 67,9 proc.

Równolegle z postępowaniem antydumpingowym toczy się postępowanie antysubsydyjne, które dodatkowo może zwiększyć koszt importowanych paneli fotowoltaicznych do Europy. Niemniej jednak jest to pewna szansa na zwiększenie sprzedaży paneli europejskich, w szczególności zaś paneli PV wyprodukowanych w Polsce. Sytuacja taka może więc być szansą na rozwój polskich przedsiębiorstw produkujących moduły, a także tych importujących panele z innych krajów. Dotyczy to jednak niewielkiej części rynku.

Dla większości uczestników rynku liczy się jednak przede wszystkim możliwość wejścia na rynek przy silnej konkurencji z zewnątrz. W obecnym systemie wsparcia, gdy trzeba konkurować z innymi technologiami OZE, na rynku ważną rolę odgrywa cena. Wprowadzenie ceł może wpłynąć na wzrost cen, oddali to moment pełnej komercjalizacji fotowoltaiki i jej perspektywy biznesowe.

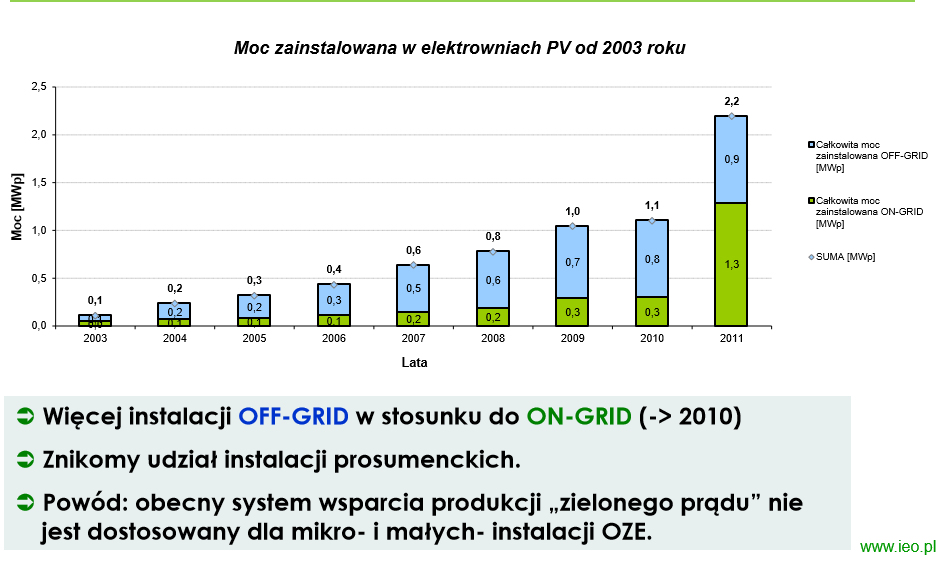

Na koniec 2012 roku, było w Polsce przyłączonych do sieci elektroenergetycznej (tak zwanych ON-GRID) 9 instalacjim których łączna moc wynosi 1,35 [MWp]. Biorąc również pod uwagę elektrownie fotowoltaiczne nie przyłączone do sieci (OFF-GRID), zainstalowanych jest łącznie 3,6 [MWp] (faktyczna ilość i moc instalacji OFF-GRID może być większa).

Największa w Polsce elektrownia fotowoltaiczna ma moc 1 [MWp] i mieści się w miejscowości Wierzchosławice.

Rysunek - Przyrost mocy zainstalowanej od 2003 roku

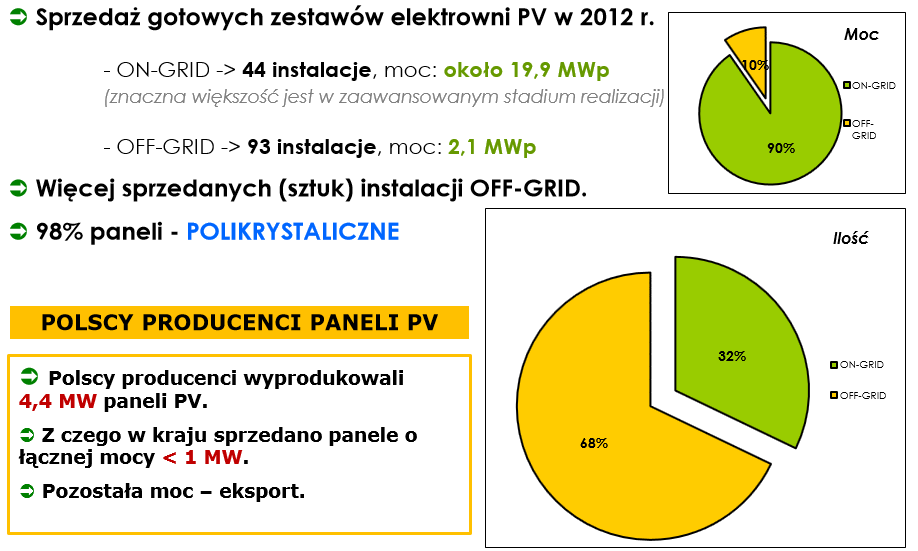

Rok 2012, jak wynika z badań przeprowadzonych przez IEO, przyniósł znaczne ożywienie na rynku fotowoltaicznym w Polsce. W tym czasie sprzedano na polskim rynku 22,9 MW paneli fotowoltaicznych. Część z nich została już oddana do użytku, jednak znaczna ich ilość jest dopiero instalowana.

Obecnie w Polsce budowanych jest wiele elektrowni fotowoltaicznych, największa pod kątem mocy jest realizowana w Olsztynie (woj. warmińsko – mazurskie). Wkrótce zostanie zaś oddana do użytku druga farma fotowoltaiczna o mocy 1,2 MW w miejscowości Czerniewice. Po zakończeniu wspomnianych inwestycji, na koniec roku 2013 w Polsce może działać nawet ponad 24 MW elektrowni fotowoltaicznych.

Rysunek - Przyrost mocy zainstalowanej oraz dane sprzedażowe za rok 2012

Instalacje fotowoltaiczne, ze względu na swoją prostą budowę, cechują się krótkim czasem realizacji inwestycji. Dzięki temu od momentu podjęcia decyzji o budowie do momentu, kiedy elektrownia zacznie produkować prąd, mija około 3 – 18 miesięcy (w zależności od wielkości inwestycji).

Jest to ważne szczególnie teraz, kiedy Polska stoi w obliczu potencjalnych problemów z pokryciem potrzeb energetycznych. Wiele elektrowni bowiem jest już technologicznie przestarzałych, nie nadających się do sztucznego podtrzymania ich funkcjonowania poprzez modernizację.

Na przełomie kolejnych lat planowane są znaczne ilości wyłączeń bloków na węgiel kamienny, które są podstawą polskiej energetyki. W obliczu wciąż rosnącego zapotrzebowania na energię elektryczną oraz ubywających jednostek wytwórczych, już około 2016 roku możemy być zmuszeni do kosztownego importowania energii elektrycznej.

W obliczu takiej sytuacji z pomocą mogą przyjść inwestycje w elektrownie fotowoltaiczne, ponieważ w krótkim czasie można dodać do krajowego systemu elektroenergetycznego znaczne szczytowe moce wytwórcze, które pomogą w pokryciu potrzeb w czasie największego poboru mocy.

Następnym argumentem przemawiającym za instalowaniem elektrowni fotowoltaicznych jest produkcja prądu w okresie największego zapotrzebowania. Największa generacja energii przypada w okolicy godzin południowych.

Z analiz profili zapotrzebowania na energię elektryczną wielu dużych polskich miast można wnioskować, iż duże zapotrzebowanie na energię elektryczną pokrywa się z maksymalnymi możliwościami produkcyjnymi elektrowni fotowoltaicznych. Są więc dobrym źródłem szczytowym, wpisującym się w standardowe profile zapotrzebowania na energię elektryczną.

Przykładowy wykres produkcji energii elektrycznej z farmy fotowoltaicznej zestawiony z profilem zapotrzebowania w ciągu jednego z dni w Warszawie poniżej.

Warto też wspomnieć o niewielkich kosztach eksploatacyjnych. Farmy fotowoltaiczne nie wymagają do pracy paliwa, zużycie elementów czynnych jest niemalże znikome. Nie posiadają części ruchomych, co czyni tą technologię dość niezawodną. Ponadto czynności serwisowe również ograniczają się do minimum. Fotowoltaika jest więc odnawialnym źródłem, które generuje z tytułu eksploatacji najniższe koszty.

Podstawową barierą utrudniającą rozwój fotowoltaiki w Polsce są przeszkody prawno-administracyjne. Wymagana jest bardzo duża ilość pozwoleń, nawet na najmniejsze instalacje montowane na dachach. Ponadto konieczność prowadzenia działalności gospodarczej (i związane z tym koszty) nawet przez wytwórców z mikroinstalacji sprawia, że zyski często nie są satysfakcjonujące.

Kolejnym problemem jest system wsparcia, czyli aktualnie funkcjonujące świadectwa pochodzenia. W obecnym kształcie uniemożliwia on prowadzenie z zyskiem, w szczególności małej instalacji fotowoltaicznej.

Obecnie w projekcie ustawy o OZE jest tylko zapowiedź struktury wsparcia, w postaci systemu taryf gwarantowanych FiT dla energii z małych instalacji PV, jednocześnie dostosowanego też do aktualnych potrzeb dużych instalacji PV wspomaganych obecnie świadectwem pochodzenia (ŚP).

Przepisy te, jeśli wejdą w życie, ostatecznie ukształtują rynek PV w Polsce, przynamniej na najbliższe lata. Rynek jest obecnie w stanie wrzenia, na etapie deklaracji, zawierania umów kooperacyjnych i przygotowywania ofert, przy jeszcze niewielkiej, lecz stale rosnącej liczbie transakcji.

Według szacunków opublikowanych w Krajowym Planie Działań, przy korzystnych regulacjach prawnych, do 2020 roku możemy mieć zainstalowane nawet 1,8 GW w słonecznych elektrowniach fotowoltaicznych.

Raport Instytutu Energii Odnawialnej opracowała: Ewa Grochowska

Szczegółowe informacje odnośnie firm działających na polskim rynku oraz urządzeń dostępnych w ofercie firm dystrybuujących znajdują się w bazach danych dostępnych na stronach IEO: http://www.ieo.pl/

|

Autor artykułu:

Planergia |

Planergia to zespół doświadczonych konsultantów i analityków posiadających duże doświadczenie w pozyskiwaniu finansowania ze środków pomocowych UE oraz opracowywaniu dokumentów strategicznych. Kilkaset projektów o wartości ponad 1,5 mld zł to nasza wizytówka.

Planergia to także dopracowane eko-kampanie, akcje edukacyjne i informacyjne, które planujemy, organizujemy, realizujemy i skutecznie promujemy.